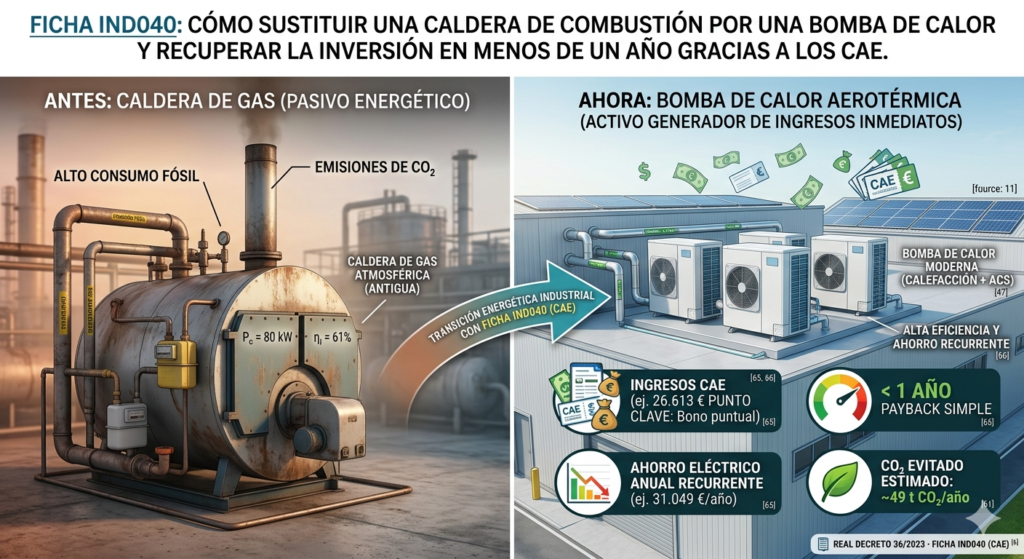

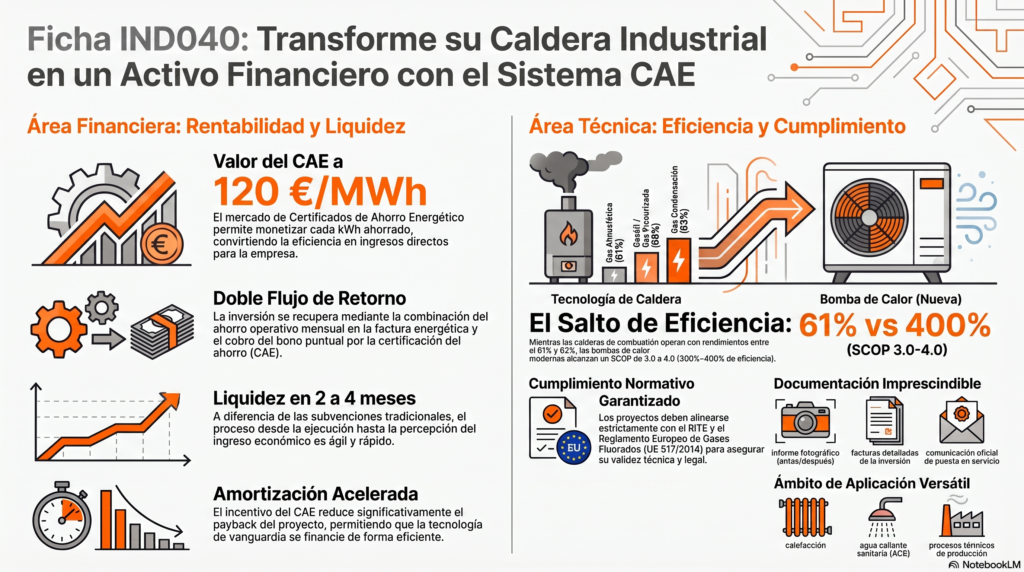

La transición energética industrial ya no es solo una obligación regulatoria: es una oportunidad financiera concreta. La ficha IND040 del sistema de Certificados de Ahorro Energético (CAE) convierte la sustitución de una caldera de combustión por una bomba de calor en un activo generador de ingresos inmediatos. Con el precio del mercado CAE en 120 €/MWh, los números son difícilmente igualables por cualquier otra inversión en eficiencia energética industrial.

La caldera de gas o gasóil: el pasivo energético que nadie mira

En el tejido industrial español conviven miles de calderas de combustión —de gas natural, gasóil o propano— que llevan décadas prestando servicio en instalaciones de calefacción, proceso térmico o producción de agua caliente sanitaria. Son equipos que «funcionan», y precisamente por eso nadie los cuestiona.

Sin embargo, el mercado energético ha cambiado de forma estructural. El precio del gas y los combustibles líquidos se ha encarecido de manera sostenida, mientras que la electricidad —sobre todo la de origen renovable— ha ganado competitividad en muchos perfiles de consumo industrial. Una caldera de condensación de gas con un rendimiento del 83 % sobre PCS sigue consumiendo combustible fósil a un precio creciente. Una bomba de calor moderna, con un SCOP de 3,0 a 4,0, produce entre 3 y 4 veces más energía térmica por cada kWh eléctrico consumido.

La buena noticia es que el sistema CAE, regulado por el Real Decreto 36/2023, ha diseñado un mecanismo específico para monetizar este salto tecnológico: la ficha IND040 — Sustitución de caldera de combustión existente por bomba de calor. Y con el precio de mercado de los CAE en torno a los 120 €/MWh, el ingreso por la certificación del ahorro puede cubrir por sí solo una parte sustancial —o la totalidad— de la inversión en el primer año.

Ámbito de aplicación: ¿qué actuaciones cubre la ficha IND040?

La ficha IND040 (V1.1) regula la

sustitución total de una caldera de combustión —incluyendo calefacción, agua caliente sanitaria (ACS) o proceso térmico de producción— en un establecimiento industrial, por una bomba de calor de accionamiento eléctrico. La actuación no afecta al resto de elementos de la instalación térmica existente.

Servicios cubiertos por IND040:

|

La ficha no impone restricciones sobre el tipo de bomba de calor instalada (aerotérmica, geotérmica, hidrotérmica) ni sobre el refrigerante utilizado, siempre que la nueva instalación cumpla los Reglamentos de Instalaciones Térmicas en los Edificios (RITE) y el Reglamento Europeo sobre gases fluorados (UE 517/2014).

La fórmula oficial de cálculo del ahorro (explicada sin jerga)

La ficha IND040 establece dos submódulos de cálculo según el servicio prestado. La lógica es la misma en ambos casos: medir la diferencia de eficiencia entre la caldera sustituida y la bomba de calor nueva, aplicada a una demanda energética anual.

Módulo 1 — Ahorro en calefacción y/o proceso térmico

AEc = Pc × (1/ηᵢ − 1/SCOPBdC) × h

Variable | Descripción | Valor de referencia |

|---|---|---|

Pc | Potencia térmica nominal de la caldera sustituida (según ficha técnica o última inspección) | kW |

ηᵢ | Rendimiento del equipo sustituido (sobre PCI). Ver Anexo IV para valores de referencia por tecnología | (tanto por uno) |

SCOPBdC | Rendimiento estacional de la bomba de calor nueva según ficha técnica | W/W |

h | Horas equivalentes en modo activo de funcionamiento | 1.920 h/año (referencia) |

AEc | Ahorro anual de energía final en calefacción/proceso | kWh/año |

Rendimientos de referencia de la caldera sustituida (Anexo IV) Caldera gasóil: 0,68 (68%) Caldera gas atmosférica: 0,61 (61%) Caldera gas presurizada / baja temperatura: 0,68 (68%) Caldera gas condensación: 0,83 (83%) |

Módulo 2 — Ahorro en Agua Caliente Sanitaria (ACS)

AEACS = (1/ηᵢ − 1/SCOPACS) × DACS × Fp

Variable | Descripción | Valor |

|---|---|---|

ηᵢ | Rendimiento equipo sustituido (Anexo IV) | (tanto por uno) |

SCOPACS | Rendimiento estacional BdC en ACS (Anexo II/III ficha) | W/W |

DACS | Demanda anual de energía en ACS. Calculada según Anejo F del CTE HE4 (21 litros/persona/día para fábricas) | kWh/año |

Fp | Factor de ponderación | 1 |

AEACS | Ahorro anual de energía final en ACS | kWh/año |

El ahorro total anual (AETOTAL) es la suma directa de ambos módulos: AETOTAL = AEc + AEACS. Cada kWh de ahorro certificado se convierte en un CAE monetizable en el mercado.

Implicaciones legales y de seguridad: lo que nunca debe pasarse por alto

La ficha IND040 no impone requisitos técnicos específicos propios, pero no exonera del cumplimiento de toda la normativa vigente. Esto incluye:

- RITE (Reglamento de Instalaciones Térmicas en los Edificios): aplicable a toda instalación térmica en edificios industriales.

- Reglamento (UE) 517/2014 sobre gases fluorados: obligatorio cuando la bomba de calor utiliza refrigerantes HFC o HFO. El mantenimiento y la manipulación del circuito deben ser realizados por personal certificado.

- Comunicación de puesta en servicio: cuando sea preceptivo, se deberá aportar copia de la comunicación de puesta en servicio presentada ante el órgano competente de la comunidad autónoma.

- Facturas justificativas: deben cumplir los requisitos de la Agencia Tributaria e incluir descripción detallada de los equipos principales.

⚠ Advertencia importante: La manipulación de circuitos frigoríficos con gases fluorados requiere empresas y técnicos con el certificado de manipulador de gases fluorados correspondiente. Cualquier actuación realizada por personal no habilitado puede invalidar los CAE generados y conllevar sanciones administrativas. |

Caso práctico: Industrias Térmicas del Centro S.L.

Para ilustrar el potencial real de la ficha IND040, presentamos un caso representativo de una empresa de fabricación en la zona climática D (interior peninsular).

Industrias Térmicas del Centro S.L. Sector: Fabricación de componentes metálicos · Zona climática D2 · Calefacción + ACS industrial |

Situación de partida

La empresa opera con una caldera de gas atmosférica de 15 años de antigüedad para dar servicio a la nave industrial (calefacción) y a los vestuarios (ACS para 40 trabajadores). Ante el encarecimiento del gas y una revisión de mantenimiento que evidencia el deterioro del equipo, la dirección evalúa la sustitución por una bomba de calor aerotérmica.

Parámetro | Descripción | Valor |

|---|---|---|

Pc | Potencia térmica nominal caldera gas atmosférica | 80 kW |

ηᵢ (caldera) | Rendimiento ref. caldera gas atmosférica (Anexo IV IND040) | 0,61 (61%) |

SCOPBdC | Rendimiento estacional BdC aerotérmica nueva (A7/W45) | 3,2 W/W |

h | Horas equiv. funcionamiento activo (referencia ficha) | 1.920 h/año |

DACS | Demanda ACS anual (40 personas × 21 l/día × 0,001162 × 46°C × 365) | 14.200 kWh/año |

SCOPACS | Rendimiento estacional BdC en ACS (A7/W55, clima D2, Anexo III) | 2,75 W/W |

Fp (ACS) | Factor de ponderación ACS | 1 |

Cálculo del ahorro energético anual

Módulo calefacción / proceso:

AEc = 80 × (1/0,61 − 1/3,2) × 1.920

AEc = 80 × (1,639 − 0,313) × 1.920

AEc = 80 × 1,326 × 1.920 = 203.673 kWh/año

Módulo ACS:

AEACS = (1/0,61 − 1/2,75) × 14.200 × 1

AEACS = (1,639 − 0,364) × 14.200

AEACS = 1,275 × 14.200 = 18.105 kWh/año

Ahorro total anual:

AETOTAL = 203.673 + 18.105 = 221.778 kWh/año ≈ 221,8 MWh/año

Resultado | |

|---|---|

Ahorro energético total | 221.778 kWh/año |

CAE generados (1 año) | 221.778 certificados |

Equivalente CO₂ evitado | ~49 t CO₂/año (estimación) |

El análisis financiero: dos flujos de retorno simultáneos

La inversión en la sustitución genera dos fuentes de retorno diferenciadas. Con el precio del CAE en 120 €/MWh, el segundo flujo puede representar una parte significativa del payback inicial.

Concepto | Cálculo | Importe |

|---|---|---|

Inversión total estimada | Bomba de calor aerotérmica + instalación + puesta en marcha | 45.000 € |

Ahorro eléctrico anual (Flujo 1) | 221.778 kWh × 0,14 €/kWh (precio ref. electricidad industrial) | 31.049 €/año |

Ingreso por venta de CAE (Flujo 2) | 221,778 MWh × 120 €/MWh (precio ref. mercado CAE) | 26.613 € |

Beneficio total año 1 | Ahorro eléctrico + Ingresos CAE | 57.662 € |

Payback simple | 45.000 € / 57.662 € | < 1 año |

📌 Punto clave sobre los CAE: el sistema certifica el ahorro conseguido en un único año natural, no acumula la vida útil del equipo. El ingreso CAE es un bono puntual de alto valor —26.613 € en este caso— que reduce drásticamente el payback inicial. A partir del segundo año, la empresa genera 31.049 €/año de ahorro eléctrico recurrente durante toda la vida útil del equipo (estimada en 15-20 años). |

Factores que amplifican el potencial de la ficha IND040

El caso presentado es conservador. En la realidad, varios factores pueden incrementar significativamente el retorno:

- Mayor diferencial de eficiencia: cuanto más antiguo y menos eficiente sea el equipo sustituido, mayor es el ahorro certificable. Una caldera gasóil (ηᵢ = 0,68) frente a una bomba de calor con SCOP = 4,0 genera un ahorro relativo mayor al del caso ilustrado.

- Instalaciones con mayor demanda de calor: procesos industriales con alta carga térmica (secado, lavado industrial, curado) pueden multiplicar el ahorro certificable al aplicar una potencia Pc mayor.

- Combinación calefacción + ACS: al activar ambos módulos de la ficha, el ahorro total se suma, generando más CAE con un solo proceso de certificación.

- Compatibilidad con subvenciones: los ingresos CAE son compatibles con la mayoría de programas de ayuda autonómicos y europeos, salvo que procedan del Fondo Nacional de Eficiencia Energética (FNEE). En muchos casos, esta combinación permite financiar la inversión completa sin desembolso inicial propio.

- Precio del gas en alza: el ahorro real en la factura energética crece con el precio del combustible sustituido, lo que mejora el retorno financiero frente a las proyecciones iniciales.

Documentación necesaria para la tramitación

La ficha IND040 exige un expediente documental sólido para que los CAE sean validados por el organismo verificador. Los documentos imprescindibles son:

- Ficha IND040 cumplimentada y firmada por el representante legal del solicitante de la emisión de CAE.

- Declaración responsable sobre la solicitud y/u obtención de ayudas públicas para la misma actuación (modelo Anexo I).

- Facturas justificativas de la inversión con descripción detallada de los equipos instalados (al menos los que aportan datos al cálculo del ahorro).

- Informe fotográfico de la instalación antes y después de la sustitución, que permita verificar visualmente la retirada de la caldera y la nueva bomba de calor.

- Comunicación de puesta en servicio ante el órgano competente de la comunidad autónoma, cuando sea preceptiva según el RITE y la normativa autonómica aplicable.

El proceso completo —desde la ejecución de la actuación hasta la percepción de la compensación económica— se desarrolla habitualmente en un plazo de 2 a 4 meses, muy por debajo de los tiempos de tramitación de subvenciones tradicionales.

¿Por qué confiar en Grupo Innotec para gestionar su CAE IND040?

En Grupo Innotec somos especialistas en la gestión integral de Certificados de Ahorro Energético para el sector industrial. Nuestro servicio ‘llave en mano’ incluye:

- Análisis de viabilidad técnica y económica sin coste: evaluamos su instalación actual y calculamos el potencial CAE antes de cualquier compromiso.

- Ingeniería de la actuación: diseño de la solución técnica óptima (selección de bomba de calor, dimensionado, integración con instalación existente).

- Tramitación del CAE de principio a fin: cumplimentación de la ficha, preparación del expediente documental, relación con el sujeto obligado y seguimiento de la verificación.

- Seguridad jurídica y cumplimiento normativo: toda la actuación se ejecuta con técnicos certificados y en pleno cumplimiento del RITE y el Reglamento de gases fluorados, garantizando la validez de los CAE obtenidos.

- Conexión directa con el mercado CAE: gestionamos la venta de los certificados generados a los sujetos obligados al mejor precio disponible en el mercado.

¿Tiene una caldera de combustión en su instalación industrial? En Grupo Innotec realizamos el análisis de viabilidad CAE de su instalación sin coste y le acompañamos en todo el proceso, desde la ingeniería hasta la percepción del ingreso. |